O programa Minha Casa Minha Vida passou por novas atualizações em 2026, ampliando o acesso ao financiamento habitacional para milhares de famílias brasileiras. As mudanças incluem reajustes nas faixas de renda, aumento dos limites de financiamento e melhores condições para quem sonha em conquistar a casa própria.

Se você está procurando um imóvel pelo Minha Casa Minha Vida em 2026, entender em qual faixa sua renda se enquadra é o primeiro passo para descobrir quanto de subsídio pode receber e qual o valor máximo do imóvel que pode financiar.

O que mudou no Minha Casa Minha Vida em 2026?

O Governo Federal anunciou a atualização dos limites de renda do programa, ampliando o número de famílias que podem participar. A medida foi aprovada pelo Conselho Curador do FGTS e operacionalizada pela Caixa Econômica Federal.

Entre as principais mudanças estão:

- Ampliação dos limites de renda das faixas do programa;

- Aumento do valor máximo dos imóveis financiados;

- Expansão do acesso aos subsídios habitacionais;

- Inclusão de famílias com renda de até R$ 13 mil mensais em modalidades específicas do programa.

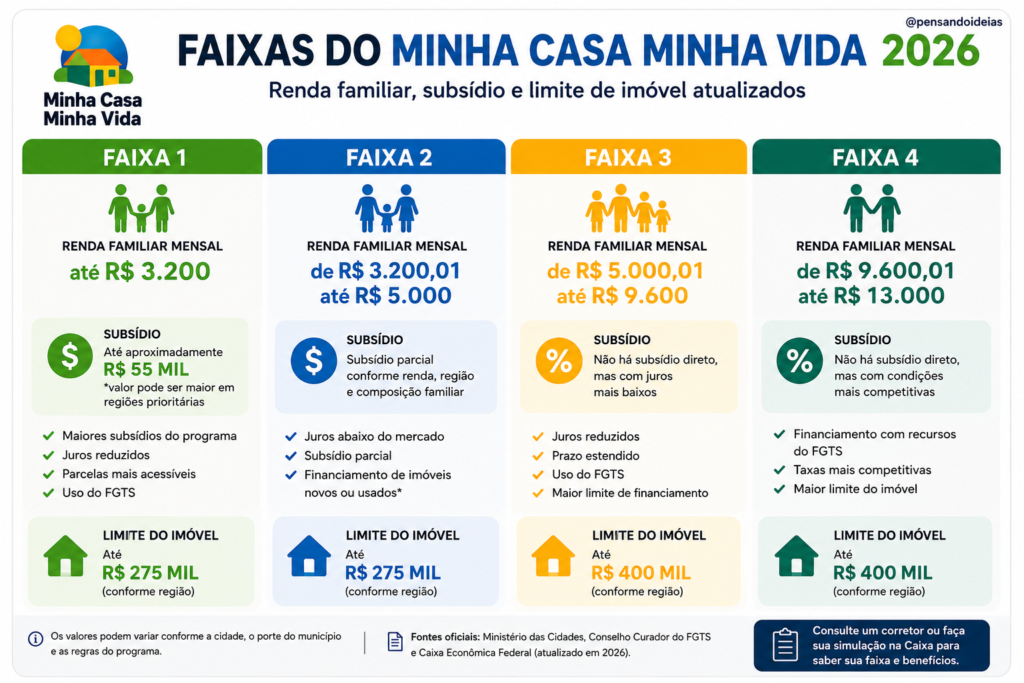

Qual o valor do subsídio do Minha Casa Minha Vida em 2026?

O subsídio é um valor concedido pelo Governo Federal que funciona como uma entrada complementar no financiamento.

Em 2026, os subsídios podem chegar a aproximadamente R$ 55 mil, dependendo da faixa de renda, localização do imóvel e perfil familiar. Em algumas situações específicas, os benefícios podem ser ainda maiores em regiões prioritárias do programa.

Quanto menor a renda familiar, maior tende a ser o valor do subsídio concedido.

Qual o valor máximo do imóvel no Minha Casa Minha Vida em 2026?

Os limites variam conforme a região do país e a faixa de enquadramento da família.

Atualmente, os tetos praticados chegam a:

- Até R$ 275 mil para diversas operações das Faixas 1 e 2;

- Até R$ 400 mil para imóveis enquadrados nas faixas superiores do programa.

O valor final depende da cidade, porte do município e regras específicas definidas pelo FGTS e pela Caixa Econômica Federal.

Quem pode participar do Minha Casa Minha Vida?

Para financiar um imóvel pelo programa, é necessário:

- Ter renda familiar dentro das faixas estabelecidas;

- Não possuir imóvel residencial em seu nome;

- Não possuir financiamento habitacional ativo;

- Atender às regras de crédito da instituição financeira;

- Ser maior de 18 anos ou emancipado.

As condições podem variar conforme a modalidade de contratação.

Vale a pena comprar imóvel pelo MCMV em 2026?

Para quem busca sair do aluguel e conquistar a casa própria, o Minha Casa Minha Vida continua sendo uma das melhores oportunidades do mercado imobiliário brasileiro.

Com juros reduzidos, possibilidade de subsídio, uso do FGTS e ampliação das faixas de renda, o programa permite que milhares de famílias financiem um imóvel com parcelas muitas vezes semelhantes ao valor pago atualmente em aluguel.

Além disso, as atualizações de 2026 aumentaram o alcance do programa, beneficiando tanto famílias de baixa renda quanto compradores da classe média.

As novas faixas do Minha Casa Minha Vida em 2026 representam uma importante expansão do acesso à moradia no Brasil. Com renda familiar de até R$ 13 mil, mais pessoas podem aproveitar condições especiais de financiamento, juros reduzidos e, em muitos casos, subsídios que diminuem significativamente o valor financiado.

Antes de iniciar o processo, vale a pena realizar uma simulação junto à Caixa Econômica Federal ou com um corretor especializado para identificar a faixa ideal e descobrir quais benefícios você pode obter dentro do programa.

(Redação ImobPress / Artes e fotos: ImobPress)