Comprar o primeiro imóvel ficou mais fácil para milhares de brasileiros graças ao subsídio oferecido pelo programa Minha Casa Minha Vida (MCMV). Esse benefício pode reduzir significativamente o valor financiado, diminuir a entrada necessária e até tornar possível a compra da casa própria para famílias que antes não conseguiam aprovação no crédito imobiliário.

Mas afinal, quem tem direito ao subsídio do Minha Casa Minha Vida? Qual o valor máximo disponível em 2026? E como esse benefício é aplicado no financiamento?

Neste guia completo, você vai entender tudo sobre o subsídio habitacional do MCMV e descobrir como ele pode ajudar na realização do sonho da casa própria.

O que é o subsídio do Minha Casa Minha Vida?

O subsídio é um benefício concedido pelo Governo Federal, por meio de recursos do Fundo de Garantia do Tempo de Serviço (FGTS), que reduz parte do valor do imóvel financiado.

Na prática, funciona como uma ajuda financeira que não precisa ser devolvida pelo comprador. O valor concedido é abatido diretamente no financiamento, reduzindo a quantia que será paga ao banco.

Essa é uma das principais vantagens do Minha Casa Minha Vida em relação às linhas tradicionais de crédito imobiliário.

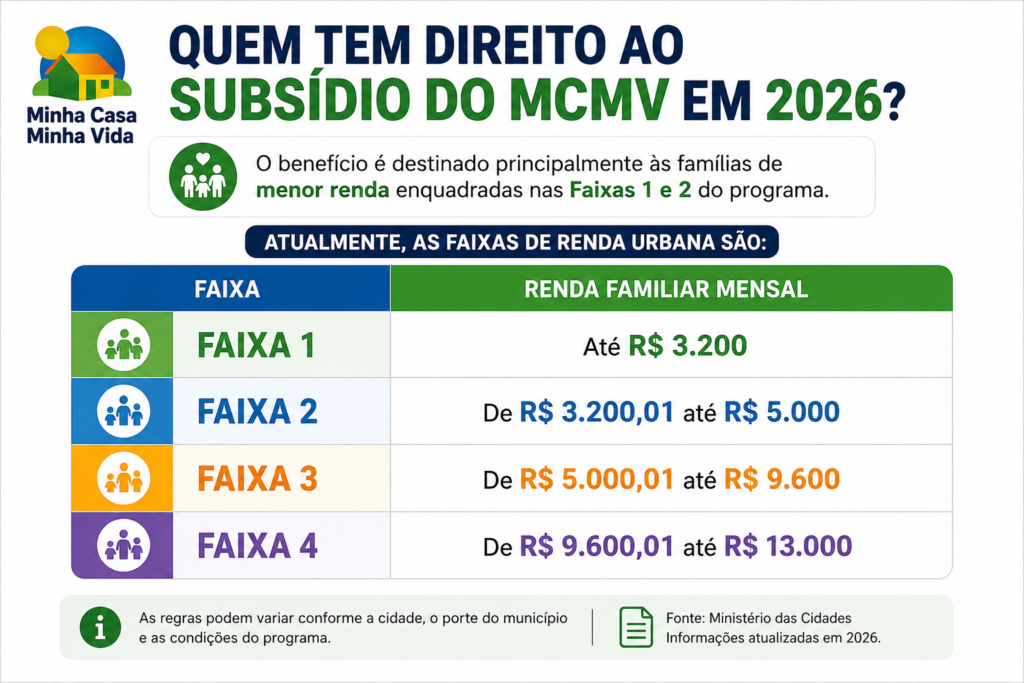

Quem tem direito ao subsídio do MCMV em 2026?

As famílias com renda de até R$ 5 mil são as que normalmente podem receber os maiores descontos (subsídios). Já as faixas superiores costumam ter acesso principalmente a juros reduzidos e condições facilitadas de financiamento.

Além da renda, outros fatores influenciam a concessão do benefício:

- Composição familiar;

- Número de dependentes;

- Região onde o imóvel está localizado;

- Valor do imóvel;

- Enquadramento nas regras do programa;

- Não possuir outro imóvel residencial em seu nome.

Como o subsídio é aplicado no financiamento?

Muitas pessoas acreditam que o valor do subsídio é depositado na conta do comprador. Isso não acontece.

O benefício é aplicado diretamente na operação de financiamento.

Veja um exemplo prático:

Valor do imóvel: R$ 220.000

Subsídio aprovado: R$ 40.000

Valor efetivamente financiado: R$ 180.000

Nesse caso, o comprador passa a financiar apenas R$ 180 mil, reduzindo o saldo devedor, as parcelas mensais e o valor total pago ao longo do contrato.

O subsídio pode substituir a entrada?

Em muitos casos, sim.

Dependendo do valor concedido e das condições do financiamento, o subsídio pode reduzir consideravelmente ou até eliminar a necessidade de entrada com recursos próprios.

O programa Minha Casa Minha Vida Cidades, por exemplo, permite que estados e municípios complementem os recursos do FGTS, reduzindo ainda mais a entrada exigida ou até diminuindo o valor financiado.

Essa possibilidade tem sido um diferencial importante para famílias que possuem renda compatível com o financiamento, mas encontram dificuldades para juntar o valor da entrada.

Posso usar FGTS junto com o subsídio?

Sim.

Uma das maiores vantagens do Minha Casa Minha Vida é a possibilidade de combinar diferentes benefícios.

O comprador pode utilizar:

- Subsídio do Governo Federal;

- Saldo do FGTS;

- Recursos próprios;

- Benefícios estaduais ou municipais complementares.

Essa combinação reduz significativamente o valor financiado e melhora as condições de aprovação do crédito.

Como saber quanto de subsídio posso receber?

O valor exato só pode ser calculado durante a análise de crédito realizada pela instituição financeira, normalmente a Caixa Econômica Federal.

Para fazer uma simulação, serão avaliados:

- Renda familiar;

- Idade dos compradores;

- Número de integrantes da família;

- Cidade do imóvel;

- Valor da unidade;

- Tempo de contribuição ao FGTS.

Por isso, é recomendável procurar um corretor especializado em Minha Casa Minha Vida para realizar uma simulação atualizada e identificar todas as possibilidades de enquadramento.

Vale a pena buscar um imóvel com subsídio do MCMV?

Sem dúvida.

O subsídio continua sendo um dos maiores incentivos habitacionais do Brasil. Para muitas famílias, ele representa a diferença entre continuar pagando aluguel ou finalmente conquistar a casa própria.

Com benefícios que podem chegar a R$ 55 mil ou até R$ 65 mil em algumas regiões, além de juros reduzidos e possibilidade de uso do FGTS, o Minha Casa Minha Vida permanece como a principal porta de entrada para o mercado imobiliário popular em 2026.

O subsídio do Minha Casa Minha Vida é um recurso criado para facilitar o acesso à moradia, reduzindo o valor financiado e tornando as parcelas mais acessíveis. Famílias com renda de até R$ 5 mil são as que normalmente recebem os maiores benefícios, podendo obter descontos que chegam a R$ 55 mil ou R$ 65 mil, dependendo da região do país.

Antes de escolher seu imóvel, faça uma simulação completa e descubra quanto de subsídio você pode receber. Essa análise pode representar uma economia de dezenas de milhares de reais na compra do seu imóvel.

(Redação ImobPress / Fotos e Arte: ImobPress)